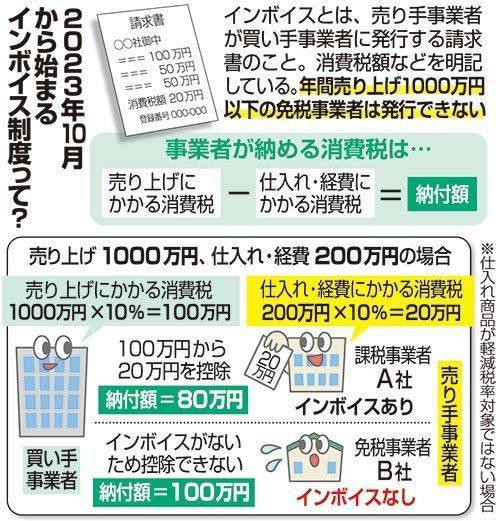

消費増税に伴い、2023年10月から適格請求書(インボイス)等保存方式がスタートする。インボイスは消費税額の詳細が記載された書類で、企業が消費税を納付する際に必要になる。発行のための登録を受けられるのは消費税を納付する「課税事業者」のみで、消費税の納税が免除されている「免税事業者」は発行できない。インボイスを必要とする企業が免税事業者を排除し、課税事業者のみと取引をする可能性が指摘されている。

企業が納付する消費税額は、商品販売などで得られた税額から、仕入れなどの際に支払った税額を引いた額となる。例えば商品販売分の消費税額が100万円、仕入れなどでかかった消費税額が80万円ならば、100万円から80万円を引いた20万円が消費税の納付額となる。

仕入れなどの際の消費税額は、これまで領収書などで証明していた。10月から始まった消費増税では軽減税率が導入され、8%と10%と2種類の税率が存在するため、詳細な内容が記載されたインボイスで仕入れ分の税額を証明する必要がある。インボイスがない場合は、ある場合に比べて消費税を多く納付しなければいけなくなる。企業はインボイスを求めるようになり、発行できない免税事業者は取引から排除されるか、課税事業者になるか選択を迫られる事態が予想される。

「とても厳しい」。県個人タクシー事業協同組合の義永勉理事長は深いため息をつく。同組合には700人を超える会員がいるが、大多数が免税事業者だ。乗客がインボイスの発行を求めることも考えられ、免税事業者の個人タクシーが敬遠される可能性もある。個人タクシーがインボイスを発行できる課税事業者に転換する選択肢もある。その場合は消費税を納付する必要があり、義永理事長は「課税になると年間数万円の負担が増える。重い負担だ」と頭を抱える。

免税事業者は消費税を納付しておらず、消費者が支払った税が事業者の利益になる「益税」が生じているという批判もある。財務省は、インボイス制度の導入で全国約488万の免税事業者のうち、161万程度が課税事業者に転換し、2480億円程度の増収になると見込む。

「益税」批判に対し、那覇民主商工会の大西洋平事務局長は、中小零細事業者の多くは増税分を価格に反映できないため益税が発生していないと指摘する。「転嫁できている事業者でも、所得税や住民税を支払っている。安易に攻撃して少ない利益をさらに削り廃業させたら、税収はむしろ減る。経済政策として間違っている」と憤り「実施までの4年の間にインボイスを廃止に持ち込みたい」と強調した。

(沖田有吾)

<用語>インボイス(適格請求書)

メーカーや卸など事業者間の取引で、売り手が品目ごとの税率や税額などを記載して買い手に発行する書類。事業者を識別できる番号も明示される。税務署に適格請求書発行事業者として登録すれば発行できる。登録は課税事業者しかできず、免税事業者はインボイスを発行するためには課税事業者となる必要がある。日本はこれまで消費税率が一つで税額を計算しやすかったため、通常の請求書で消費税額を計算できた。