市町村から委託を受けた社会福祉法人などが、障がい者のさまざまな相談に応じる「障害者相談支援事業」の委託料について、県内11市を対象に琉球新報が調べたところ、本来は消費税の課税対象である委託料を非課税扱いにしている市が、沖縄市、うるま市、宜野湾市、浦添市、豊見城市、南城市、糸満市、石垣市の8市に上ることが分かった。

同事業は町村にも実施義務があることから、多くの町村で同様の誤りがあると予想される。消費税の納税については、非課税扱いとされていた受託事業者の多くがこれまで納税しておらず、今後納税を求められる可能性もある。市側は補填(ほてん)などを含め、対応を協議している。

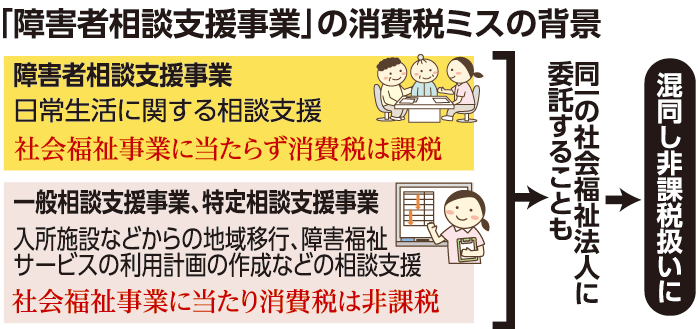

同事業は2006年度に始まった。市町村が直接実施するか社会福祉法人などに委託し、障がい者やその家族らの生活に関するさまざまな相談に応じる。社会福祉事業には当たらず消費税の課税対象となる。一方、この事業とは別に、福祉サービスの利用計画の作成などを担う相談事業があり、これは社会福祉事業に当たるため非課税となる。二つの事業を同一の事業者に委託することもあり、専門家は「混同したのではないか」と指摘している。

本来は加算すべきだった消費税額(23年度分)について調べたところ、沖縄市は4事業所と計8000万円で委託契約を結んだとして、加算すべき消費税を約800万円と見込んだ。その他、加算すべきだった消費税額はうるま市416万円、浦添市292万円、南城市100万円、豊見城市80万円、糸満市60万円。宜野湾市、石垣市は精査中とした。

今後の対応について沖縄市は「消費税を支払ってないことを事業者から聞き取った」と説明。「受託事業者に不利益が生じないよう、関係先と調整しながら協議、検討する」とした。

南城市も「委託先も非課税の認識で納税していなかった。本年度分は市が補塡する予定。過去の分も検討中」と回答、浦添市は「事実確認後、すみやかに補塡する」とした。一方「協議中」「未定」とする市も多かった。

(岩崎みどり)

障がい者に対する相談事業としては、障害者総合支援法第51条に基づき障害福祉サービスの利用計画を策定する「指定相談事業」がある。件数によって国から支援費が出ており、国の支援費は非課税だ。

一方、今回消費税の誤りが明らかになった「相談支援事業」は全く別の事業で同法第77条に基づき、市町村が福祉サービスを受けていない障がい者らからさまざまな相談を受けるものだ。別事業だが専門知識が必要なため、多くの市町村は福祉事業所に委託する。その際に、第51条の相談事業を扱う事業所に委託することも多々あり、それが非課税扱いという誤解につながるのではないか。

事務的ミスだ。ただ福祉行政は経験・知識の浅い職員が1人で多くの業務を抱えるという課題も背景にある。本来は行政手続きの過程で課税、非課税などの契約内容の確認があるはずで、チェック機能が働いていなかったといえる。

今後、委託を受けた福祉事業所が過去にさかのぼり納税を求められることも考えられる。責任は行政にあり、事業所に過重な負担を背負わすことのないよう対処する必要がある。