自民党安倍派の政治資金パーティー裏金事件で、計196万円の政治資金収支報告書への不記載があった稲田朋美衆院議員(福井1区)が2020~22年、計202万円を自らが代表を務める党支部に寄付し、所得税の一部を控除されていたことが28日、分かった。菅家一郎(かんけいちろう)衆院議員(比例東北ブロック)に続いての発覚で、両議員とも適法だと主張するが、識者や党内からは「政治家が利用すべき制度ではない」との指摘も上がる。

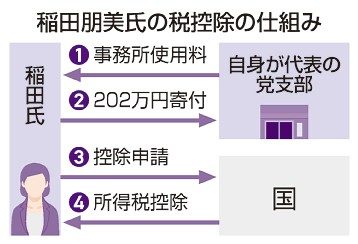

稲田氏は20~22年に計202万円を「自民党福井県第1選挙区支部」に寄付し、控除を受けた。28日に文書を出し、控除は法令にのっとり申告したものと主張。派閥からの還流分が寄付の原資ではないとした。寄付については党支部から返金を受け、税理士と修正申告に向け相談しているという。

同党支部は20~22年、稲田氏に毎月16万5千円(計594万円)を事務所使用料として支出しており、稲田氏はその半分を翌年に党支部に寄付する契約だったという。

菅家氏も収支報告書への不記載分計1289万円を党支部に寄付し、所得税の一部が控除されていたことが判明したが、記者会見で「個人による寄付での税控除の制度があり、税理士が申請していて適法だ」としていた。

両議員の主張の根拠となっているのは、租税特別措置法だ。個人が政党や政党支部に寄付した場合、寄付額の約3割を控除されるか、課税対象の所得総額から寄付分が差し引かれる。しかし、青山学院大の三木義一名誉教授(税法)は「政党への寄付控除は一般の有権者の政治参加を促すのが目的で、政治家が利用する制度ではない。限りなく違法に近く、税の優遇を受けた与党議員がいること自体、恥ずべきことだ」と指摘する。

自民党内でも厳しい意見が出た。森山裕総務会長は28日の記者会見で「たとえ違法でなくても国民の理解を得られないことは慎むべきだ」と苦言を呈した。

有料

稲田氏も寄付で税控除 不記載議員に発覚相次ぐ

稲田朋美氏の税控除の仕組み

稲田朋美氏の税控除の仕組み

この記事を書いた人

琉球新報朝刊

琉球新報朝刊