インボイス(適格請求書)を巡っては、当面は制度に参加せず、免税事業者のまま様子見を続ける人も多い。どちらを選んでも生計への影響が大きく、簡単には決められないというのが実情だ。経過措置として不参加でも零細事業者への影響を緩和する特例があることも、様子見の姿勢を後押ししている。ただ特例は段階的に縮小することが決まっており、火種を残したまま問題を先送りしている側面も否めない。 (1面に関連)

「しばらくは免税事業者のままで様子見する」。9月20日、東京都板橋区の板橋税務署での説明会に参加した清掃業の40代女性は、記者の取材につぶやいた。制度に参加しないと発注元から取引を減らされたり、値引きされたりすることを懸念していたが、当面は政府の特例で免税事業者と取引する発注元にも仕入れにかかる分の消費税負担を軽減する措置があるため、悪影響はそこまで大きくなさそうだと判断した。

ただ特例は6年間の時限措置で、期限前も段階的に縮小していく。それに伴い発注元からの圧力が強まることも想定され、女性は「いずれは登録しないといけなくなる」とため息を漏らす。特例はあくまで“時間稼ぎ”でしかなく、今後問題が顕在化することへの懸念は強い。業界団体などからも、早くも特例措置の延長や恒久化を求める声が上がっている。

説明会では、零細事業者やフリーランスがインボイス制度に参加する場合の特例についても税務署の職員から解説があり、参加した約20人が聞き入っていた。

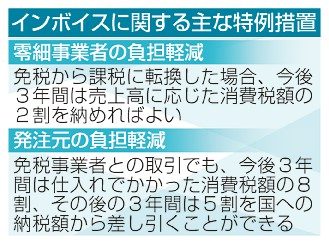

これまで免税事業者だった人がインボイスを発行するため課税事業者に転換する場合、今後3年間は売上高に応じた消費税額の2割を納めればよい。これを使えば、運輸業やサービス業、飲食業などでは新たに生じる消費税負担を大幅に減らすことができる。

ただ、この特例も時限措置で、期限後は原則通りの納税で負担が年間数十万円に上るケースもある。

さらに、小売業を営む事業者では、もともと仕入れのために支払う消費税相当額を差し引いて算出する納税額が飲食業などより少ないため、特例を使っても納税額は変わらない。卸売業の場合は、特例を使わない方が納税額が少なくて済むという複雑な仕組みとなっており、こうした分かりにくさが制度への参加をためらわせている面もありそうだ。

有料

特例措置で事業者様子見 インボイス 始まる 火種残し問題先送り

インボイスに関する主な特例措置

インボイスに関する主な特例措置

この記事を書いた人

琉球新報朝刊

琉球新報朝刊