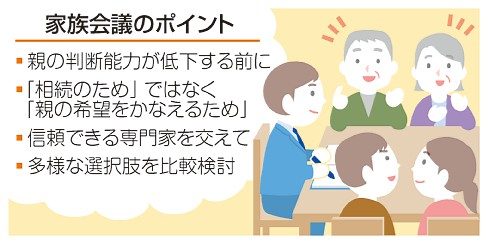

家族会議のポイント

家族会議のポイント 高齢の親の資産を子が実質的に管理するケースは少なくない。近年は、元気なうちから正式に管理を託す「家族信託」にも関心が集まり、承継の在り方は多様化している。専門家は「家族で話し合い、複数の選択肢からベストな方法を検討してみて」と呼びかける。

千葉県に住む元公務員の男性(72)は、高齢者施設に暮らす90代の母のキャッシュカードや通帳を預かり、母のために出費が必要な際はATMで引き出している。収支状況はパソコンで記録し、離れて暮らす弟も確認できるように気を使う。無人になった実家には定期的に訪れ、郵便物の整理をする。「今はこれで何とか回っています」

ただ、将来的に母が認知症になった場合や、母や弟と共有名義になっている土地の相続をどうするかなどは、意思確認をできていない。「親が元気なうちからそういう話は、しにくいですよ」

資産承継に詳しい司法書士の宮田浩志さんによると、親の依頼を受けて、その生活費などを子がATMで引き出すのは違法ではないが、カードの再発行や不動産売買など、本人でなければ難しい場面も多い。認知症などで判断能力が低下すれば、家族や本人ですら金融機関の窓口からはお金を引き出せなくなる。

「資産について親と話すのは気が引けるものですが、相続のためというより、長い老後生活や、その先の承継まで親の希望をかなえられるように、というスタンスで話し合ってみてください」

超高齢化社会と認知症患者の増加を背景に、親の判断能力があるうちから、子などに資産を預ける方法として注目されるのが「家族信託」だ。管理を任せるだけなので贈与税はかからず、2006年の法改正で一般の人も使いやすくなった。似た制度に成年後見制度の「任意後見」があるが、判断能力が低下した後に利用される「法定後見」と同様、「資産の維持」が原則のため積極的な運用はできない。

一方、家族信託は、託された人の権限で自宅売却や投資ができるなど自由度が高く、「親の希望を柔軟に実現しやすいのが特徴」(宮田さん)。相続税対策のための資産の組み替えや空き家対策にも使える。ただ、知名度不足から制度に精通した専門家は少なく、利用には注意が必要だ。

生前から取り組める資産承継の方法はほかに、生前贈与や生命保険などもあり、それぞれにメリットとデメリットがある。宮田さんは「大切なのは親の希望や経済状況を家族で把握し、話し合うプロセスそのもの」と強調。「その結果、どの制度も使わずに済むケースも多い。まずは信頼できる専門家を交えて、家族会議を開いてみてください」

母親が施設に入所し、無人になった家で外壁に絡まった草を取る男性