外貨準備の状況

外貨準備の状況明け方の外国為替市場で円安が進み、日本政府が再び為替介入に踏み切ったとの見方が広がった。取引が薄い時間の「急襲」とも映るが、介入の原資は限られると見透かした投資家の円売りは収まらない。膨張する日本国の借金といった構造的な要因を指摘する声もある。円高反転のきっかけとされる米利下げは遠のくが、米大統領選の情勢も相場に影響を与えかねず、波乱含みの展開が続きそうだ。

一服時に突然

米東部時間1日午後4時(日本時間2日午前5時)過ぎ。ニューヨーク市場の取引が一服したタイミングだった。1ドル=157円台半ばだった円相場が急上昇を始めた。1時間足らずで153円ちょうどと、4円を超える円高に。現地の大手邦銀トレーダーは「突然だった。介入が来たなと感じた」と驚いていた。

米連邦準備制度理事会(FRB)はこの日、市場の予想通り政策金利の据え置きを決め、パウエル議長の記者会見でも相場は荒れなかった。

その後に起きた円急騰。日本政府による介入とみる別の邦銀関係者は「効果は限定的だ」と見通した。2日の東京市場で、円は早くも1ドル=156円台へと円安方向に押し戻された。

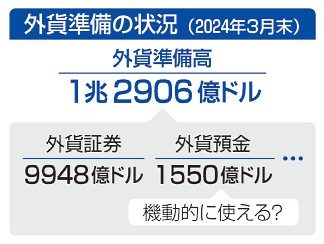

円買い介入の原資は外貨だ。財務省によると3月末時点の外貨準備高は約1兆2900億ドル(約200兆円)。莫大(ばくだい)だが、このうち機動的に使いやすいとみられる「預金」は1550億ドルと全体の1割強にとどまる。

SMBC日興証券の小路薫為替・外債ストラテジストは「預金や、すぐに売却できる証券だけでは円高傾向に向かわせるような力はない」と話す。あくまで投機的な円安を抑え込むのにとどまりそうだ。

利払い負担

パウエル氏は1日の会見で、利下げが視野に入るのが「いつになるか正確には分からない」と述べるにとどめた。3月には「今年のある時点で利下げを始めるのが適切である可能性が高い」と語っており、利下げは遠のいた感が否めない。

米利下げ観測の後退は、日米の金利差が当面縮小しないとの見方を招き、円売り材料となる。だが根強い円安を受け、米金融政策以外の要因も語られ出した。その一つが日本国の債務だ。

財務省によると2024年度末の普通国債残高は1105兆円に上る見通し。国債が満期を迎えると、財務省は返済資金を調達するため借換債を発行する。金利が上がれば高金利で借り換えることになり、利払い費の増加が重くのしかかる。

このため市場には「日銀は政府の負担を抑えるため、低金利を維持している」との臆測がある。日銀が今後利上げしても小幅に過ぎず、円高進行も限られるとの予測だ。

円を売る材料が多く並ぶ一方、11月の米大統領選でトランプ前大統領が返り咲いた場合は、米貿易赤字の縮小につながるドル安への転換を目指す可能性がある。

独立性

パウエル氏を2017年に議長に指名したのはトランプ氏自身だ。景気に好都合な低金利政策に理解がある「ハト派」なのが理由だった。だがその後にFRBが利上げすると、トランプ氏は再三利下げを要求。解任の「権限が私にはある」と人事権すらちらつかせた。

今の円安ドル高は「米国にとって大惨事だ」と交流サイト(SNS)で批判している。米メディアは今年4月、トランプ氏の側近が、再選に備えてFRBの独立性を弱める計画を、ひそかに作成していると報じた。(ニューヨーク、ワシントン、東京共同)