2021年度から私たちの個人住民税について税制が改正されたことをご存じでしょうか?

住民税は前年度の所得に一定の税率をかけ算出しますが、その際の税率は変わらず、所得金額を小さくしてくれる基礎控除額が変更となります。控除とは、いわば会社員に認められた経費のようなもので、所得から一定の経費をマイナスすることができます。

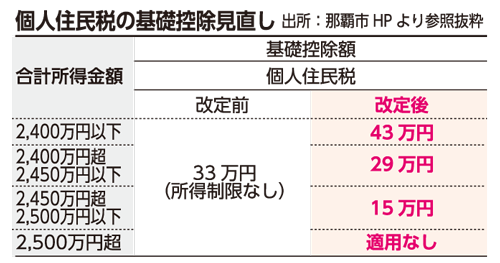

今回の主な改正点の対象者例の一つとして、合計所得金額が2400万円以下の方は、基礎控除額が一律33万円から43万円へと10万円引き上げられ、減税(控除額の増加)となります。一方、2400万円を越える方は基礎控除額が段階的に引き下げられ、増税(控除額の減少)となります。また2500万円を越えると基礎控除の適用はありません。

こうした改正の背景として、わが国の基礎控除が所得の多寡によらず一定金額を所得から控除する方式を採用してきたことを巡り、高所得者にまで税負担軽減の必要性はあるのかなどの指摘がありました。高所得者に対する同軽減措置の必要はないという政府の考えに基づき、今回の改正につながっています。

沖縄県によると、21年度一般会計当初予算のうち自主財源である県税(県民が県に納める税金など)は1204億円と、全体予算総額(7912億円)の2割未満にとどまり、半数以上を地方交付税や国庫などに依存する財務体質となっています。コロナ禍の現在、感染対策などのさまざまな費用の税源確保が不可欠ですが、県民に優しい税負担の軽減と県財政の健全化が望まれます。

(おきぎん経済研究所主任研究員 野原長武)