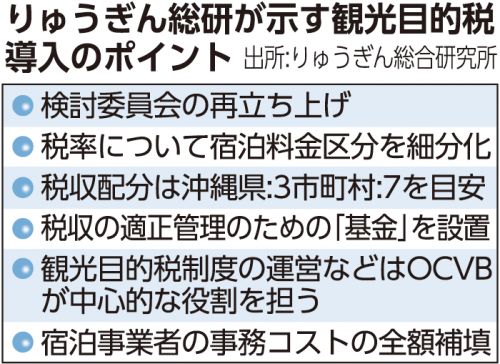

りゅうぎん総合研究所(豊田良二社長)は14日、県内の観光目的税導入を巡る動向分析と導入に向けた提言を発表した。定率制の要素を反映させることや県と市町村の税収の配分、税収の適正管理のための基金を設置し、沖縄観光コンベンションビューロー(OCVB)が中心的に運営するなどを提言した。

宿泊税を想定した県の現行案は定額制で、1人1泊の宿泊料が5千円未満は免除、2万円未満が200円、2万円以上で500円を徴収するとしている。

これについて提言は、海外では宿泊費の価格差にかかわらず、一定の率を掛ける定率制が主流であること、国内でも北海道倶知安町が定率制を導入していることなどを踏まえ、県の示す定額制の区分をより細分化し、定率性の運用に近づけることを提案。公平性の観点から、免税区分は設けないことが適当だとした。

県は、市町村が独自に宿泊税を導入する場合は、二重課税を防ぐために税の配分を県と市町村で折半するとしている。しかし、行政サービスとしてホテル事業者と観光客により近く接する市町村に配分を多くする必要があると指摘し、県と市町村の配分が3対7となるのが妥当だとした。

税収の適正管理のため、各市町村に基金を設置することも求めた。運営主体はOCVBに委託することで、OCVBの事業基盤強化を図ることができるとした。

観光目的税を巡っては、2019年の県の検討委員会による提言をベースに議論が進んでいる。

りゅうぎん総研の提言はコロナ禍の経験を踏まえ、修正点がないか検討する必要があるとして、検討委員会の再発足を求めた。

(與那覇智早)