受験生の保護者が気になること、不安なことで最も多かったのはお金のこと。いくらかかるの? どうやって貯めればいいの? ファイナンシャル・プランナーの大城真美さんに教えてもらいました。

Q1 中学から私立に通った場合、いくらかかるのでしょうか?

教育資金は前もっての準備が必要です。直前になって慌てるのでは遅すぎます。一番お金がかかるのは大学なので大学までをどうするのか、子どもが生まれた時から考えましょう。

公立と私立の最大の違いは校納金。授業料、施設維持費などのほかPTA会費、生徒会費などが含まれます。

県内の私立中の校納金は年間約60万円です。各校のホームページには細かく記載されていますが、記載以外にも制服代、模試代、課外講座代などもかかるので注意が必要です。

意外と見落としがちなのが、交通費。学校と家の距離にもよりますが、バス通学だと月1万5千円ほど見ておくといいでしょう。

また、塾に行かなければならない学校もあるので、在校生の保護者に聞くなどして情報を集めましょう。

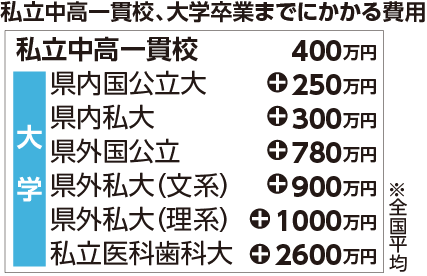

Q2 子ども1人当たり教育費は1000万円かかると言われていますが本当ですか?

小学校から大学まですべて公立で自宅から通った場合でも全国平均で子ども1人750万円かかります。これが1000万円の根拠ですね。

私立の中学、高校に通い、自宅から国立大に通った場合は10年間で650万円。県外の大学に進学する場合、仕送りも毎月10万円かかると計算してください。

県外の私大、私立の医科歯科系の場合だともっとかかります。(右の表には仕送りも含まれています)

Q3 これだけのお金を用意できるのか不安になってきます。

貯金の仕方を考えるにはまず、どの時期にどれくらいお金がかかるのか把握しましょう。それから入学金や最初の授業料など一気に大きく出る分をためることです。それ以外の分は毎月の収入の中からまかなえるようにしましょう。

子どもがまだ小さければ児童手当を全額貯蓄に回すのも「手」です。

学資保険は親に万一のことがあった時も、それ以降の保険料の払い込みは免除され、約束した満期のお金が支払われます。一方、満期になる前に解約してしまうと損をします。

ですので、流動資金は銀行に預金するなど学資保険とのバランスが大切です。

教育にお金をかけすぎて自分たちの生活が脅かされることもあります。夫婦の老後の費用もかかります。どの時期にどれだけかかるのかライフプランを考えることが重要です。

教えてくれた人 大城真美さん

ファイナンシャル・プランナー。自らの経験を生かし、女性向けのセミナーやテレビ番組などで夢を叶えるためのライフプランのたて方を提案している。