検討委員会で宿泊税について議論する委員ら=26日、県庁

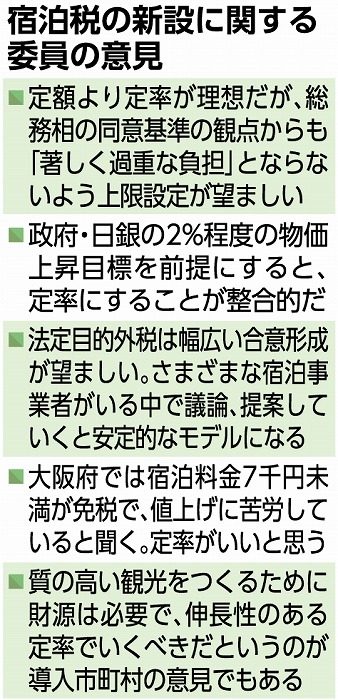

検討委員会で宿泊税について議論する委員ら=26日、県庁県が2026年度の導入を目指す観光目的税(宿泊税)は、有識者らによる26日の委員会で定率制を採用し、検討を進める方針がまとまった。

県は委員会の結論を踏まえ制度を新設するため、「定額か定率か」を巡る論点は決着へ向かう形だ。今後は税率の幅や、税の過重負担を抑えるための上限設定、市町村との配分などの課題をどう整理し制度設計に落とし込むかが焦点になる。

都道府県単位での宿泊税は東京都、大阪府で導入事例があるが、定額制が採用されている。検討中の長野県なども同様で、定率制となれば全国初となる。

県は定率制を導入した場合の課題として(1)高額な宿泊料金を払う利用者ほど受ける行政サービスと税負担にかい離が生まれないように配慮する必要性(2)物価情勢による税収変動(3)著しく過重な負担とならないことなどを求める総務相の同意基準への対応―などを挙げる。

26日の委員会では、過重な税負担や消費税との二重課税の指摘を避けるため「上限を設けることが望ましい」との意見が出た。県によると、11月から宿泊税を導入する北海道・ニセコ町では1人1泊最大2千円の上限を設定する。

税率については、現時点で観光地の受け入れ体制の整備などに充てるため県が想定する108億円を確保するため、3%が望ましいとの声が出ている。

課税免除については県民や修学旅行生を対象とすべきかどうかなどが論点だ。県と市町村の税収の配分比率は「1対1」「1対3」とする案がある。10月に予定される最後の委員会で議論を詰める。

(當山幸都)